Dla Głównych Księgowych i działów finansowych przełom roku jest to czas wytężonej pracy nad prawidłowym zamknięciem ksiąg rachunkowych i sporządzeniem sprawozdania finansowego za 2022 rok. Oznacza to spełnienie wielu wymagań ustawowych, koordynację działań różnych osób i podmiotów, przygotowanie informacji w odpowiedniej formie i czasie, działania pod presją czasu i ze świadomością odpowiedzialności za skutki tego działania.

Odpowiednia organizacja pracy działu finansowego oraz zarządu, Rady Nadzorczej, biegłego rewidenta zapewni skuteczne i terminowe wypełnienie tych obowiązków.

Odpowiedzialność za prawidłowe sporządzenie SF

Zgodnie z art. 4 UoR kierownik jednostki, którym zazwyczaj jest zarząd, ponosi odpowiedzialność za wykonywanie obowiązków w zakresie rachunkowości, w tym z tytułu nadzoru. Oznacza to, że odpowiedzialności kierownika jednostki nie można na mocy umowy lub porozumienia przenieść lub wyłączyć, również w przypadku gdy prowadzenie ksiąg rachunkowych zostało powierzone innej osobie lub jednostce, np. spółkę obsługuje biuro rachunkowe

Kierownik jednostki oraz członkowie rady nadzorczej lub innego organu nadzorującego jednostki są zobowiązani do zapewnienia, aby sprawozdanie finansowe oraz sprawozdanie z działalności spełniały wymagania przewidziane w ustawie. Osoby te odpowiadają solidarnie wobec spółki za szkodę wyrządzoną działaniem lub zaniechaniem stanowiącym naruszenie powyższego obowiązku.

Zgodnie z KSH Rada Nadzorcza, w celu prawidłowej oceny sprawozdania finansowego oraz całej sytuacji gospodarczej jednostki ma prawo żądać od zarządu niezbędnych dokumentów i zestawień, w tym również dostępu do dokumentów źródłowych. Współpraca zarządu z Radą Nadzorczą powinna mieć charakter stały, miesięczne raporty finansowe, przekazywane na bieżąco, pozwalają na prawidłowe wypełnianie funkcji nadzorczych .

Obligatoryjne badanie sprawozdania

Sprawozdanie finansowe za rok 2022 podlega obligatoryjnemu badaniu przez biegłego rewidenta, jeżeli za rok 2021 zostały przekroczone dwie z poniższych wartości:

- średnioroczne zatrudnienie w przeliczeniu na pełne etaty wyniosło co najmniej 50 osób,

- suma aktywów bilansu na koniec roku obrotowego stanowiła równowartość w walucie polskiej co najmniej 2 500 000 euro, po przeliczeniu- 11.498.500 zł.

- przychody netto ze sprzedaży towarów i produktów oraz operacji finansowych za rok obrotowy stanowiły równowartość w walucie polskiej co najmniej 5 000 000 euro, po przeliczeniu- 22.997.000 zł.

Kurs euro do przeliczenia wartości to średni kurs NBP z dnia 31.12.2021 wynoszący 4,5994 zł/euro. Przekroczenie progów dotyczy roku poprzedzającego, tj. 2021, a nie roku sprawozdawczego 2022.

Ważne !

Należy podkreślić, że w czasach kryzysu i trudnej sytuacji finansowej wielu przedsiębiorstw, szczególnie w kontekście problemów z zatwierdzaniem wniosków o skrócenie taryfy za zbiorowe dostarczanie wody i zbiorowe odprowadzanie ścieków, biegli rewidenci w szczególny sposób będą weryfikowali założenia zarządu w kwestii zdolności jednostki do kontynuowania działalności w niezmniejszonym istotnie zakresie, bez postawienia jednostki w stan likwidacji czy upadłości.

Na mocy nowelizacji KSH spółka ma zapewnić obecność wiodącego biegłego rewidenta na posiedzeniu Rady Nadzorczej, na której jest opiniowane i zatwierdzane sprawozdanie finansowe. Biegły rewident przedstawi sprawozdanie z badanie oraz odpowie pytania członków Rady Nadzorczej.

Zapis o obowiązkowym udziale w posiedzeniu warto zawrzeć w umowie o badanie sprawozdania finansowego z firmą audytorską, a także odpowiednio wcześniej ustalić termin takiego posiedzenia. Dobrą praktyką jest podanie w harmonogramie czynności, który jest załącznikiem do umowy, konkretnego terminu posiedzenia lub okresu, w którym biegły rewident zostanie poinformowany, np. nie później niż 30 dni przed planowanym posiedzeniem.

Fakultatywne badanie sprawozdania - za i przeciw

Jeżeli przedsiębiorstwo wod-kan nie przekracza wyżej wymienionych progów, Zarząd lub Rada Nadzorcza mogą jednak zlecić przeprowadzenie takiego badania, mimo że nie jest ono obowiązkowe. Oznacza to poniesienie określonych kosztów, jednak warto rozważyć pozytywne aspekty takiej decyzji.

Argumenty ZA:

- udokumentowanie zachowania należytej staranności i prawidłowego wykonywania obowiązków nadzorczych przez zarząd i Radę Nadzorczą

- pokazanie transparentności wobec interesariuszy, czyli właściciela (Burmistrza, Prezydenta), Rady Miejskiej lub Rady Gminy

- zwiększenie wiarygodności przedsiębiorstwa wobec instytucji finansowych, banków, WFOŚiGW, NFOŚiGW, firm leasingowych, instytucji zarządzających środkami UE

- potwierdzenie prawidłowości i staranności prowadzenia ksiąg rachunkowych wobec regulatora czyli Wód Polskich.

W takim przypadku udział wiodącego biegłego rewidenta w posiedzeniu Rady Nadzorczej nie jest obowiązkowy.

Ważne terminy ustawowe

- 31.03.2023- termin sporządzenia sprawozdania finansowego, wraz z podpisaniem przez wszystkie uprawnione osoby

- 31.03.2023- termin sporządzenia sprawozdania z działalności jednostki

- 30.06.2023- termin zatwierdzenia sprawozdania za rok 2023.

- 15.07.2023- termin złożenia sprawozdania do KRS, wraz z uchwałami o zatwierdzeniu sprawozdania i o podziale zysku/pokryciu straty.

Ustawy "covidowe" w poprzednich latach przesuwały te terminy o 3 miesiące, na chwilę obecną brak jest informacji ze strony Ministerstwa Finansów, czy takie decyzje będą podjęte również za rok 2022. Warto więc przyjąć, że przesunięcia terminów nie będzie i sporządzić wszystkie dokumenty w ustawowym czasie.

Współpraca z biegłym rewidentem

Biegłego rewidenta wybiera organ określony w umowie spółki, może to być zarząd, Rada Nadzorcza. Wybór biegłego rewidenta następuje w formie uchwały. Umowa może być zawarta w dowolnym czasie, jednak powinna być zawarta w terminie umożliwiającym biegłemu udział w inwentaryzacji.

Umowa z biegłym rewidentem określa:

- zakres działania,

- okres na jaki umowa jest zawarta (na jeden rok czy dłużej),

- harmonogram czynności,

- terminy na przekazanie do badania kompletnego sprawozdania,

- termin sporządzenie sprawozdania z badania,

- kwestię udziału wiodącego biegłego rewidenta w posiedzeniu RN, warunki zawiadomienia o terminie.

Praktyczne wskazówki

Każdy audytor ma swoją własną specyfikę pracy i prowadzenia badania, własny zestaw wymaganych dokumentów, zestawień i tabel, których wypełnienie jest niezbędne w procesie badania. Po podpisaniu umowy warto ustalić, jakie dokumenty i kiedy będą potrzebne. Dobrą praktyką jest takie wypracowanie zasad współpracy, aby część informacji mogła być przekazana systematycznie, możliwie jak najwcześniej, przykładowo umowa spółki, nadanie NIP i regon, podjęte uchwały zarządu i Rady Nadzorczej, polityka rachunkowości, plan kont, zarządzenie o inwentaryzacji. Pozwoli to na usprawnienie procesu.

Trzeba mieć na uwadze, że okres oczekiwania na wystawienie niektórych dokumentów, np. zaświadczeń o stanie kredytów i pożyczek z banków i instytucji finansowych, może wynosić nawet kilka tygodni. Warto wystąpić o nie tuż po 1 stycznia 2023, nie zostawiać tego na późniejszy okres.

Obecnie badanie to przede wszystkim praca na dokumentach elektronicznych- plikach źródłowych z systemu FK, zestawieniach obrotów i sald, zapisach na kontach, skanach faktur i pism. W przypadku przesyłania takich plików mailem pojawia się czasami problem z wielkością załączników, odpowiednim szyfrowaniem danych, niedostarczeniem maili.

Rozwiązaniem może być udostępniany przez audytora Dysk Google Drive, podzielony na katalogi wg obszarów badania. Zaletą takiego rozwiązania jest uporządkowanie zamieszczanych danych i plików, ustrukturyzowanie przechowywanych danych, zabezpieczenie przed dostępem osób niepowołanych.

Organizacja pracy - jak usprawnić cały proces ?

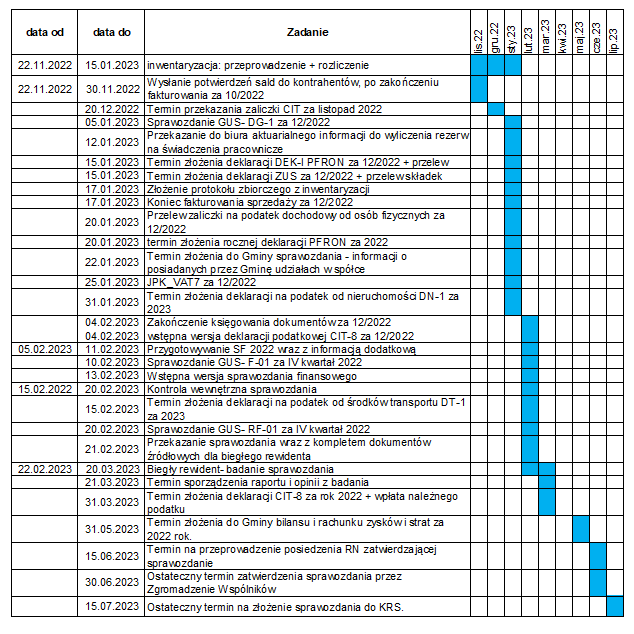

Zamknięcie roku i sporządzenie sprawozdania można potraktować jako projekt, i zastosować metody zarządzania projektami. Nie jest konieczne posiadanie specjalnego oprogramowania, prostota bardzo często gwarantuje skuteczność działania, liczy się efekt a nie zastosowane wyrafinowane rozwiązania. Wykres Gantta może być zrobiony w Excelu, a przypisanie zadań do poszczególnych osób efektywnie działa w MS Teams.

Co jest ważne, aby zamknąć rok skutecznie:

- ustalenie dokładnego harmonogramu poszczególnych działań

- rozpoznanie kluczowych terminów, tzn. kamieni milowych

- ustalenie, jakie osoby powinny zostać zaangażowane, sprawdzić czy w danym okresie nie są planowane ich dłuższe nieobecności, np. wyjazd na ferie zimowe

- jak najwcześniejsze rozpoczęcie współpracy z biegłym rewidentem

- digitalizacja niezbędnych dokumentów, uporządkowanie plików i danych

- dokładny przegląd wszystkich kont księgowych i pozycji bilansowych

- przeprowadzenie i rozliczenie inwentaryzacji składników aktywów

- rozpoznanie zdarzeń nietypowych, które powinny zostać szczegółowo opisane w informacji dodatkowej lub sprawozdaniu zarządu z działalności jednostki

- ustalenie, na jaki dzień kończone są księgowania w danym roku

- przygotowanie draftu raportu rocznego (patrz poniżej)

- w przypadku obligatoryjnego badania- uzyskanie od firmy aktuarialnej wyliczenia rezerw na świadczenia

- działanie zgodnie z ustalonym planem i elastyczne reagowanie na pojawiające się zmiany.

Poniższy harmonogram zawiera przykładowe daty, właściwe dla jednostki podlegającej badaniu.

Raport końcowy czyli "Jeden obraz jest wart tysiąca słów"

Dobrą praktyką, pozytywnie ocenianą zarówno przez zarządy i Rady Nadzorcze, jest przygotowanie, oprócz sprawozdania finansowego i sprawozdania zarządu, raportu końcowego, który będzie skrótowym podsumowaniem, wizualizacją danych liczbowych zawartych w powyższych dokumentach

Raport roczny końcowy spełniać kilka celów:

- przedstawić dane historyczne z roku 2022

- stanowić podstawę do podejmowania działań na przyszłość

- wspomóc kreowanie pozytywnego wizerunku firmy

Aby spełnić to zadanie raport końcowy musi prezentować dane w sposób użyteczny dla końcowego odbiorcy. Pokazać trendy rozwoju, kierunki zmian, szeregi czasowe, szanse inwestycyjne ale również zagrożenia. Istotna jest perspektywa długoletnia, odejście od pokazywania stanu na początek i koniec roku. Metoda horyzontu kilkuletniego ( 3-5 lat) jest efektywna nie tylko w ujęciu ex-post, ale również w ujęciu ex-ante. Ważna jest informacja "skąd przyszliśmy, czego dokonaliśmy, gdzie jesteśmy teraz", ale jeszcze ważniejsza "dokąd zmierzamy". I jak zamierzamy osiągnąć zakładany cel.

Do przygotowania raportu końcowego rekomendowane jest wykorzystanie narzędzi analizy i wizualizacji danych, odejście od przedstawiania danych wyłącznie w formie tabel, które dla niefinansistów mogą być trudne w odbiorze. Zastosowanie będą miały wykresy, mapy, diagramy przepływu informacji, spójna w stylu i dostosowana do charakteru danych infografika. Elementy takiego raportu można wykorzystać w ekologicznych kampaniach informacyjnych.

Odbiorcami takich informacji z pewnością mogą być:

- udziałowiec, czyli Gmina

- Radni Rady Miejskiej, dobrze przygotowana prezentacja pomaga w przedstawieniu bieżącej sytuacji wod-kan

- instytucje finansowe, banki

- interesariusze

- klienci

- dostawcy towarów i usług

Szerzej o raporcie końcowym w kolejnych artykułach

Podsumowanie

Zamknięcie roku obrachunkowego jest niezwykle ważne, gdyż od dobrego zaplanowania, staranności, rozpoznania mocnych i słabszych punktów tego procesu, zależy jakość i terminowość sprawozdania finansowego za dany rok. Dobry plan, konsekwentna i systematyczna realizacja oraz odpowiednie reagowanie na zachodzące zmiany - to gwarancja sukcesu.